来月のボーナスで貯金額500万円達成!しあわせ~

すごい! それを投資に回せばもっとお金たまるね!

株とかを売買するやつ?難しそうだし、怖くてできないよ

それをAIが自動でやってくれるTheoというサービスがあってね

自動で?!楽して稼げちゃうの?!

ここ数年で突如として登場したロボットアドバイザー Theo。

AI(人工知能)が資産運用を行ってくれるという何とも近未来なサービスですが、その実力はいかほどか。

実際に私が2年弱の期間で運用した実績を公開しながらその実力について知ってもらいたいと思います。

Theo(テオ)の運用実績は?

よしこさんも気になっていた”稼げるのか”を早速発表します。

まずは私の投資基本情報は、下記の通りです。

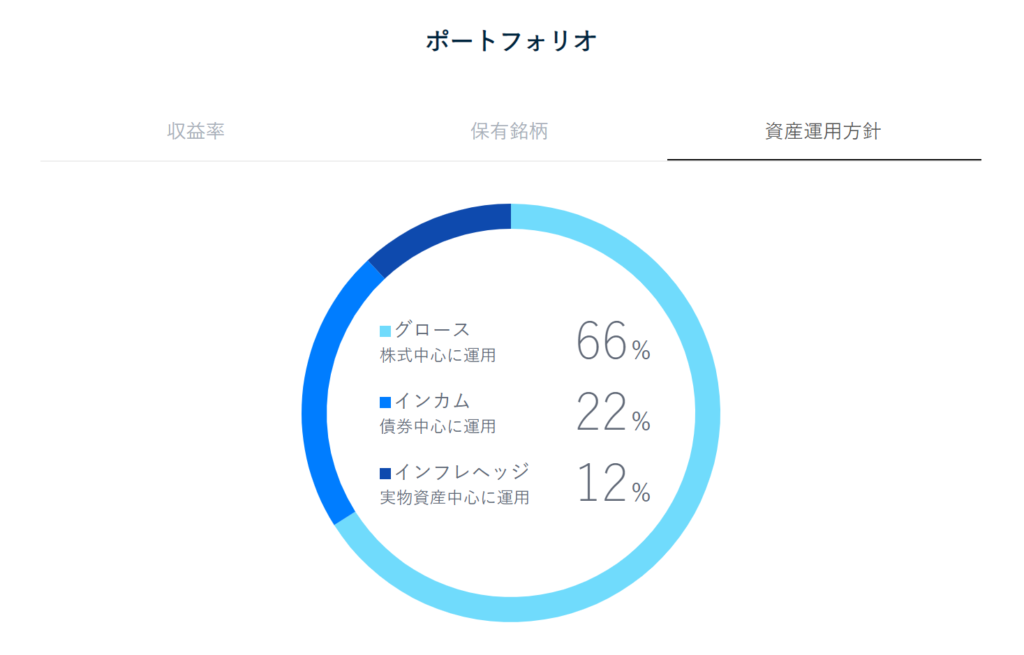

続いて、ポートフォリオです。

私は株式中心で投資する設定にしており、いわゆるハイリスク・ハイリターンな投資方針です。

ちなみにこの運用方針は運用を開始した当初から変えていません。

で、肝心の投資結果はというと…

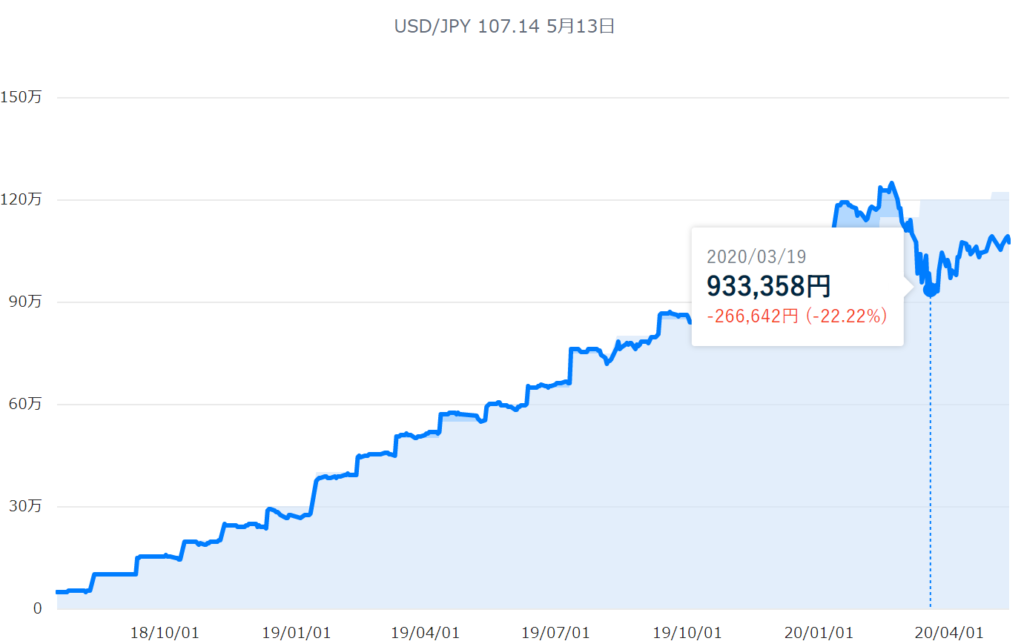

運用期間 1年10か月の実績

なんと、運用実績は マイナス12.00%です。(´;ω;`)

ダメじゃん!という感じですね…。笑

完全にコロナショックのパンチが効いています…。

暴落直前がプラス8.36%だったのでコロナショックでの下げ幅はマイナス20%くらいです。

2020年5月現在でコロナ直前の高値から日経平均はマイナス14%、NYダウがマイナス19%くらいなので頑張ってはいるのかな、という感じです。

ただ、現状だと上記指数に連動するインデックスに積立投資した場合とあまり変わらないか、それ以下という感じです。

短期間で見た場合はこのような結果となっていますが、Theoは長期投資を前提としたサービスなのでここからが本当の腕の見せ所だと思います。

参考に運用実績をさかのぼっていきましょう。

運用期間 1年8か月の実績

暴落直後の底に位置しており、マイナス22%です。

最高値からはマイナス30%近く資産が減っているので短期投資だったら気になって今頃不眠症でしょうか。

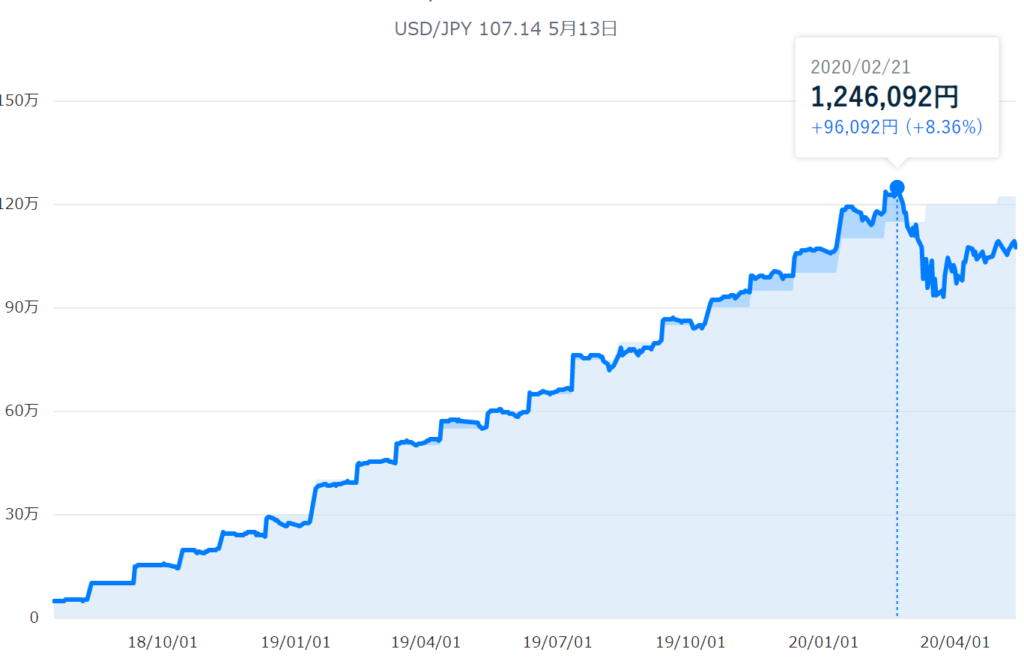

運用期間 1年7か月の実績

暴落直前の価格はプラス8.36%で投資を開始してから一番利益が出ていた時期です。

過去にも一度大きく値を下げているが…

2018年末ごろにも一度値をマイナス12%程度まで値を下げましたが、2か月後の2019年2月ごろにはプラマイ0%まで戻ってくれました。

今回のコロナ騒動は経済影響が桁違いすぎるので2か月とは行きませんが、そのうち戻ると信じています…。(2、3年?)

ロボットアドバイザー Theo(テオ)について解説

Theo(テオ)とはどんなサービスか

Theoの公式HPに色々書かれていますが、抜粋すると下記のとおりです。

ポートフォリオ?資産運用?一つずつ解説していきます。

資産運用とは

資産運用とは、株式、債券、実物資産といった金融商品を売買して資産を増やすことです。

資産運用で利益を出すためには金融商品を安い時に買って高い時に売る必要があります。

※空売りといって高い時に売って安い時に買うことでも利益を出せます。

何を当たり前なことを言ってるんだ?という感じですよね。笑

しかし!

実際の取引には証券会社が設定する手数料や外国株であれば為替等…色々な費用が掛かるため、

利益を出すためには金融商品の価格差だけでなく、これらの費用も考慮して売買を行う必要があります。

つまり、資産運用をする上では取引する金融商品の価格だけを見ていてもダメということです。

ポートフォリオとは

ポートフォリオの意味について、SMBC日興証券の用語集には下記の通り、書かれています。

ポートフォリオとは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指します。「ポートフォリオを組む」ということは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

引用元:SMBC日興証券

ポートフォリオが金融商品の保有割合のことだとわかりましたが、どうして割合なんて考えるのでしょうか?

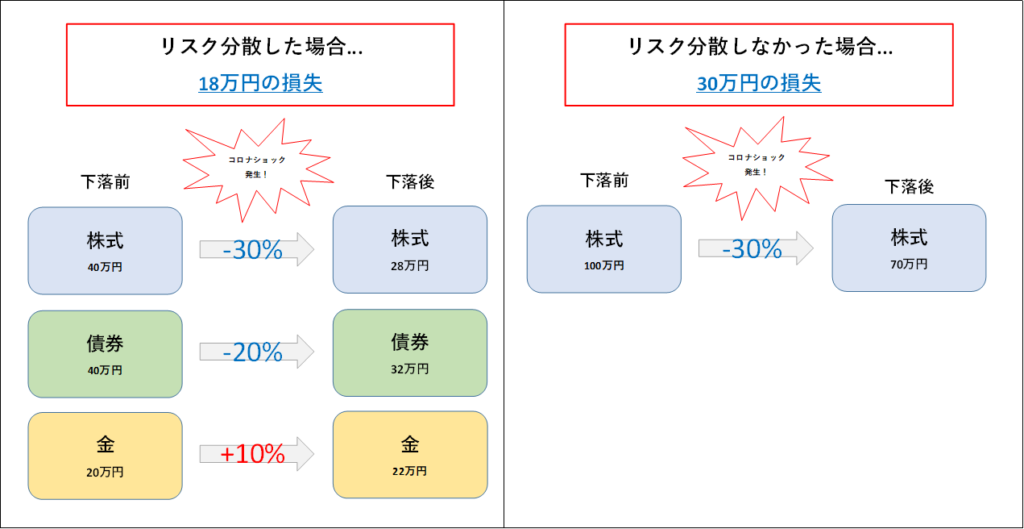

それは金融商品の価格変動リスクを分散させるためです。

金融商品によってそれぞれ特性があり、価格変動幅や値動きも異なります。

一般的に景気後退局面での価格変動幅は株式>国債>実物資産(金など)の順番で変化し、

値動きは景気、金利、世界情勢など様々な要素に左右され、金融商品に及ぼす影響もそれぞれ異なります。

株式だけを購入すれば、値上がりした際には大きな利益を得ることができますが、下がった時の損失も大きくなります。

反対に実物資産だけを購入すれば、値上がりした際には小さな利益しか得られませんが、下がった時の損失も小さくなります。

なら、間を取って国債だけ買っとけばいいじゃん?と思うかもしれませんが、一般的に金利上昇局面では国債の価格は低下しますし、国家破綻の可能性もゼロではないため、得策とは言えません。

そこで考えるのがポートフォリオです。

様々な特性を持つ金融商品を組み合わせて保有することで価格下落時の損失額を抑えることができます。

Theo(テオ)はどんな人におすすめか

資産運用することで利益を得たいけど、勉強するのも資産管理するのもイヤ!という方におすすめです。

繰り返しになりますが、Theoは事前に決めたポートフォリオを元に、投資のプロと人工知能が代わりに資産運用を行ってくれるサービスです。

もちろん、全てお任せなので取引毎に掛かる手数料や為替などは気にする必要がありません。

とっても楽…。

決めるのはポートフォリオだけで、株式多め・実物資産少なめのハイリスク・ハイリターン、

株式少な目・実物資産多めのローリスク・ローリターンなど予算に応じて自由に決めることができます。

ポートフォリオを決めるのすら面倒な人は“Theoにおまかせ”という設定をオンにすることで勝手に決めてくれるので、何もしたくないけどお金も増やしたい!という人でも大丈夫です。笑

忘れてはいけない運用手数料

忘れてはいけないのが手数料です。

手数料とはTheoに支払う運用報酬で、代わりに資産運用してあげるから、一部を頂戴ね。という感じです。

手数料は運用資産額に応じて年間最大で1%かかります。

運用資産額が1万円~50万円未満で0.90%、50万円~100万円未満で0.80%、

100万円~1000万円未満で0.70%、それ以上は0.65%となっています。

※参考:Theo手数料体系

見てわかる通り、運用額が1000万円を超えると割引率が下がるので

数千万円運用したいという上級国民にはあまり向いていないかもしれません。

私のような庶民にはちょうどいいサービスだと思います。全部お任せで出来ちゃうので!

まとめ

ポートフォリオ診断を受けた結果を元に資産運用をプロと人工知能が代わりにやってくれる。

・どんな人におすすめ?

資産運用で利益を得たいけど、勉強するのも資産管理するのもイヤ!という人。

・もうかるの?

長期間(10年以上)行えば儲かる可能性は高いが、インデックス投資と比べると劣る。

運用実績から年3~4%くらいの利益が出ると予想。

・手数料は?

運用資産額に応じて年間最大1%かかる。ちょっと高め。

ここまで色々Theo(テオ)について解説させていただきましたが、いかがだったでしょうか。

正直なところ、Theoを使えばかなり効率よく稼げるかといえばNOだと思います。

ですが、資産運用未経験で何もせずに銀行に預金し続けているくらいなら、とりあえずTheoを始めてみるのもいいと思います。

それから勉強し始めて他の投資に切り替えるのも悪くないかと思います。

少しでもお役に立てれば光栄です。

コメント